首页

知识详情

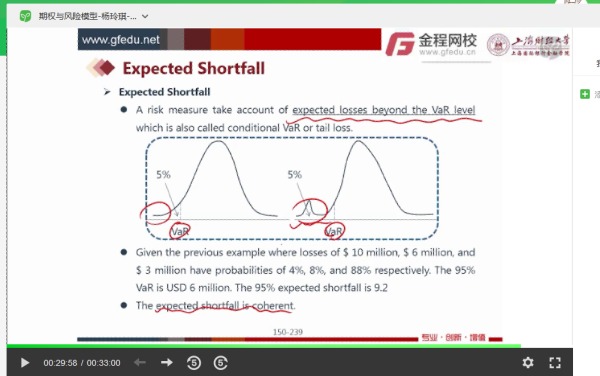

第29分钟,这里组合的expected shortfall 大于单个的啊,为什么符合次可加性?

网校学员Gab**在学习FRM金融风险管理师1-2级【20年11月考季】时提出了此问题,已有3人帮助了TA。

网校助教

手机用户6106abrxe

同学你好,该知识点来自沪江网校《FRM金融风险管理师1-2级【20年11月考季】》的课程,想要更系统的学习,欢迎进入课程学习。不仅可以和更多的同学一起学习,而且还有老师、助教随时的学习指导和知识点解答哦。

同学你好,ES把尾部损失都整体考虑了,符合次可加性,记住这一点就好,在这一块内容有个计算例子的,同学可以根据例子计算一下就能知道。严格的证明过程较为复杂不要求掌握。

网校助教

xjliu05

同学你好,该知识点来自沪江网校《FRM金融风险管理师1-2级【20年11月考季】》的课程,想要更系统的学习,欢迎进入课程学习。不仅可以和更多的同学一起学习,而且还有老师、助教随时的学习指导和知识点解答哦。

同学好,问题已反馈老师处理,请耐心等待

网校助教

财会值班班主任

同学你好,该知识点来自沪江网校《FRM金融风险管理师1-2级【20年11月考季】》的课程,想要更系统的学习,欢迎进入课程学习。不仅可以和更多的同学一起学习,而且还有老师、助教随时的学习指导和知识点解答哦。

同学你好:五一期间各班级答疑将于节后工作日回复,感谢同学的耐心等待与配合。版权申明:知识和讨论来自课程:《FRM金融风险管理师1-2级【20年11月考季】》的学员和老师,如果想了解更多,可以报名参加课程学习。所有知识讨论内容,版权归作者及沪江网校所有。

FRM金融风险管理师1-2级【20年11月考季】

已有6人在本课程中发现了352个知识

已有244个知识得到了老师的回复

本课程热门知识点

- 第29分钟,这里组合的expected shortfall 大于单个的啊,为什么符合次可加性?

- 我看不懂这里的公式, 为什么要乘以100/75 是什么意思?

- 第6分钟,为什么是t0 的价值折现而不是 t1 呢

- 还有另外一道,我不明白两个不一样的币种怎么做swap

- 请问covariance用计算器怎样算?

- 为什么现价1.1746,远期点数是80.87?

- 为什么买平均汇率就会比较便宜?

- 不知道怎么用计算机摁Cnx

- 为什么A不用给B 支付钱就减少了counterparty credit exposure啊?我不明白这里的因为所以,因为不用给b钱,所以减少counterparty credit, counterparty credit不是指的是对方违约不还钱的几率吗?请详细解释一下谢谢

- 你好 会出现一条直线截不到a和的情况吗, 如果这样的话怎么确定efficient frontier, 还是说这条线必定有两个点可以被一条竖线给截到